旅行好きの方なら、一度は気になる空港ラウンジ。

ただ、それには上級ランクのクレカが必要になることが多く、最初から上級ランクのカードを申し込むのは少しハードルが高く感じる方も多いと思います。

そこでおすすめなのが、

「ノーマルカード → ゴールドカード → プラチナカード」

と順番に育てていく王道ルートです。

今回の記事では、私がプライオリティパス(最上級会員)付帯のエポスプラチナカードを手にするまでに、年会費を抑えながらエポスノーマルカードから育ててきた実際の流れをわかりやすく解説します。

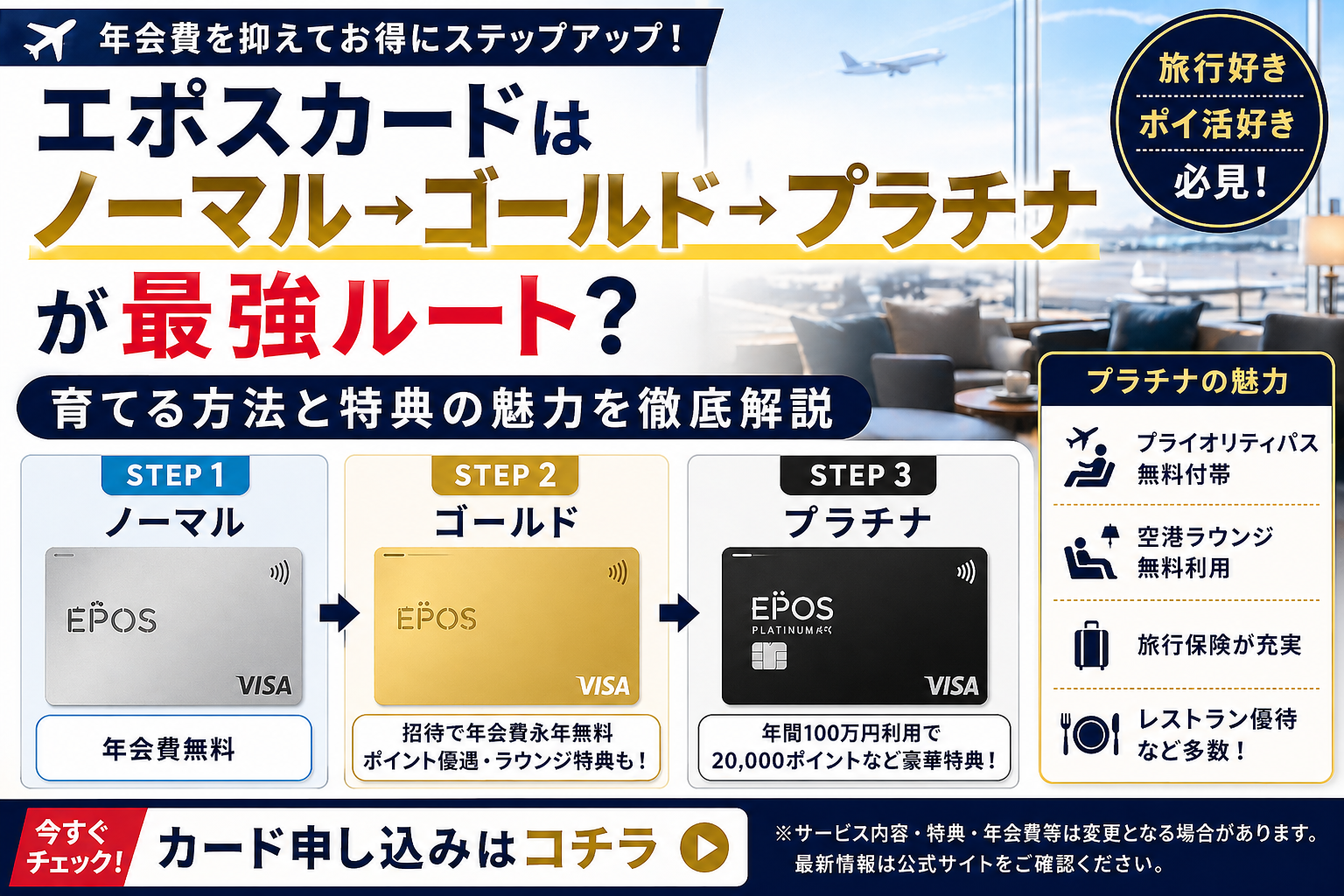

エポスカード育成ルートとは?

私のおすすめルートはざっくりこんな感じ👇です。

① エポスノーマルカード(年会費無料)

↓

② エポスゴールドカード(招待なら年会費永年無料)

↓

③ エポスプラチナカード(年間利用で優遇あり)

この流れなら、いきなり高年会費カードを持たずに済むからです。

私も最初は年会費無料のノーマルカードから始めました。そこからゴールド、プラチナも狙えるので入口としてかなり優秀です。

エポスカード詳細はこちら👇️

※サービス内容・ポイント制度・年会費などは変更となる可能性があります。お申し込み前に公式サイトをご確認ください。

STEP1| エポスノーマルカード

まずは年会費無料のエポスカードからスタート。エポスカードでしたら、学生でも比較的容易に審査を通過できることが多いかと思います。

なぜ通常のエポスカードからスタートするのが良いのか?という点についてもこのあと解説しています?

利用実績については、固定費や生活費をまとめるだけでもは積み上がります。

目安としては、月3万〜5万円利用(年間36万〜60万円)このくらい使っていくと、ゴールド招待の土台になります。

実際、私も学生時代に毎月の家賃をクレカ決済にするだけで年間50万円近くの実績を積むことができました。

他にも、スマホ・電気代・日用品などをまとめると到達しやすいです。

20代のうちにクレヒス作りにもおすすめ。年会費無料で持ちやすい1枚です。

エポスカード詳細はこちら👇️

※サービス内容・ポイント制度・年会費などは変更となる可能性があります。お申し込み前に公式サイトをご確認ください。

STEP2| エポスゴールドカード

エポスカードで一定の利用実績(年間50万円利用と言われています。)を積むと、インビテーション(招待)が届くことがあります。

この招待経由というのがかなりお得で、通常だと年会費が5,000円かかるところ、招待経由なら、年会費永年無料になります!

【主な魅力】

・年間利用ボーナスポイントあり

・選べるポイントアップショップで還元率UP

・空港ラウンジ無料(一部対象施設)

・海外旅行傷害保険付き

特に「選べるポイントアップショップ」はかなり優秀で、電気代、携帯料金、よく使う店などを登録して還元率アップが狙えます。

普段使いとの相性が非常に良い1枚です。

将来的にゴールド・プラチナ特典を狙うなら、まずはここから。旅行好きにも人気のエポス系列カードです。

エポスカード詳細はこちら👇️

※サービス内容・ポイント制度・年会費などは変更となる可能性があります。お申し込み前に公式サイトをご確認ください。

STEP3| エポスプラチナカード

年間100万円前後使う人なら、プラチナが一気に候補になります。

エポスプラチナについても優遇年会費というものがあり、エポスゴールドの利用実績に基づく招待を経由することで、通常年会費が30,000円のところ、20,000円で持つことができます。

正直、旅行好きならかなり夢のあるカードです。

【主な魅力】

・年間100万円利用で20,000ポイント

・さらに高額利用で追加ボーナスあり

・プライオリティパス特典

・空港ラウンジ・レストラン系特典

・旅行保険が充実

・コンシェルジュ系サービス

特に強いのが、年間100万円利用で20,000ポイント還元

これにより、優遇年会費の20,000円が実質相殺されます。

さらに、プライオリティパス特典で旅行・空港時間の満足度が大きく変わります。

旅行好きなら一気に価値を感じやすいカードです。

キャンペーン内容は変わることがあります。お得なうちに最新条件を確認しておきましょう。

エポスカード詳細はこちら👇️

※サービス内容・ポイント制度・年会費などは変更となる可能性があります。お申し込み前に公式サイトをご確認ください。

月いくら使えばいい?そんなに使える?

ノーマル→ゴールド狙いは月3万〜5万円

ゴールドを活かすラインは月5万〜8.5万円

プラチナ検討ラインは月8.5万円以上

このイメージでOKです。

ここで、

「そんなに使える?」

「結局そのために浪費してたら意味なくない?」

「結局高収入だからできることなんじゃ…」

と思う方もいるかもしれません。

年間100万円というライン自体も、特別な収入や浪費がなくても届く数字なんです。

参考として私の属性についても少し触れておきます。

私は20代後半、年収400万円前後のごく普通の会社員で、特別な職業でも、高収入でもありません。

しかし、エポスプラチナカードの審査も通過し、その優待を利用することができています。

審査については、学生時代から普通のエポスカードを使い続けていたことが利用実績としてプラスに働いたのではないかと考えています。

そして、月々の利用についてですが、

先に誤解がないようにお伝えしておくと私は現在、妻と2人暮らしです。

ただし、エポスプラチナの年間100万円利用は「1人分の収入では達成できない」ものではありません。

私の実例をご紹介すると妻と2人暮らしで月々

・家賃約7万円

・食費約4万円

・光熱費約1.5〜2万円

・NISAクレカ積立3万円

といった生活費をクレカに集約し月15〜16万円程の決済額で、年間100万円達成です。

では、1人暮らし・年収400万円前後の場合はどうでしょうか。

例えば

・家賃 6万円

・食費 3万円

・光熱費 1万円

これだけでも、月10万円、年間にすると120万円になります。

特別な支出を増やさなくても「生活費をクレジットカードに集約する」だけで年間100万円のラインは十分に超えられます。

「クレカをそんなに使えない」と感じる人ほど何にいくら使っているかを一度整理してみると意外と届くラインだと気づくと思います。

ただ、年間100万円利用の障壁として「家賃(あるいは光熱費のすべて)が、クレジットカード払いに対応していない」という方も多いと思います。

しかし、年間100万円利用を目指す上で家賃や公共料金のすべてをカード払いにする必要はありません。

例えば

・電気代

・スマホ料金

・インターネット回線

これだけでも、毎月数万円の決済額になります。

さらに生活費だけで届かない場合の調整枠として、住民税や自動車税などクレジットカード払いが可能な税金を活用する方法もあります。(※手数料がかかるケースがあるため、無理に使う必要はありません。)

クレジットカード集約で大切なのは、「すべてをカード払いにすること」ではなく「無理なく、継続できる支出をまとめること」です。

結論

最初からプラチナをもつより、

ノーマル → ゴールド → プラチナ

この流れの方が失敗しにくく、年会費も抑えやすいです。

特に、

・普段使い重視ならゴールド

・旅行好きならプラチナ

この考え方がおすすめです。

まずは年会費無料のノーマルカードから始めて、生活費をまとめるだけでも未来は変わります。

エポスカード詳細はこちら👇️

※サービス内容・ポイント制度・年会費などは変更となる可能性があります。お申し込み前に公式サイトをご確認ください。

コメント